BB平台体育

目前全球保护膜的先进的技术主要掌握在美国、日本、德国等国的企业手中,但是生产国集中在亚洲,全球保护膜市场呈现区域性供应的特点。欧洲和北美地区需要从亚洲大量进口保护膜产品。欧洲的品牌在橡胶型胶水的保护膜上独步全球,而橡胶型胶水的保护膜也由于它的特性,到目前为止仍然是不锈钢板,铝板,甚至部分塑胶件等后加工繁复的行业上。而日本在无毒PET材质研制上起步较早,技术较为先进。同时,亚洲和中东在原材料,能源,劳动力和运输等方面具备显著的成本优势。

保护膜行业属于橡胶塑料大类中的一个细分行业,属于市场充分竞争的行业,但目前国内在保护膜行业尚无专门的监管部门,行业主要由政府部门和行业协会进行宏观管理和行业自律管理。目前,政府部门和行业协会对本行业的管理仅限于行业宏观管理,具体的业务管理和产品的生产经营则完全基于市场化的方式来进行,同时引导行业在有关技术及安全标准的指导下,健康有序的发展。

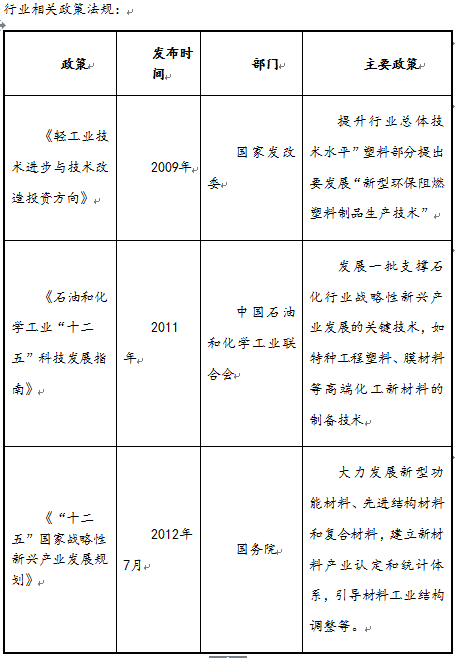

《轻工业技术进步与技术改造投资方向》2009年国家发改委提升行业总体技术水平”塑料部分提出要发展“新型环保阻燃塑料制品生产技术”

《石油和化学工业“十二五”科技发展指南》2011 年中国石油和化学工业联合会发展一批支撑石化行业战略性新兴起的产业发展的关键技术,如特种工程塑料、膜材料等高端化工新材料的制备技术

《“十二五”国家战略性新兴产业高质量发展规划》2012年7月国务院全力发展新型功能材料、先进结构材料和复合材料,建立新材料产业认定和统计体系,引导材料工业结构调整等。

相关行业政策主要是根据未来市场的需求和应对国家对于环保的越来越严格的要求,符合工业绿色化发展趋势,建设环境友好型社会,主要倾向于支持发展高新技术,特别是目前我国相对于欧美等国尚不成熟的新产品和新技术,重点在于发展新产品和提升产品品质等。

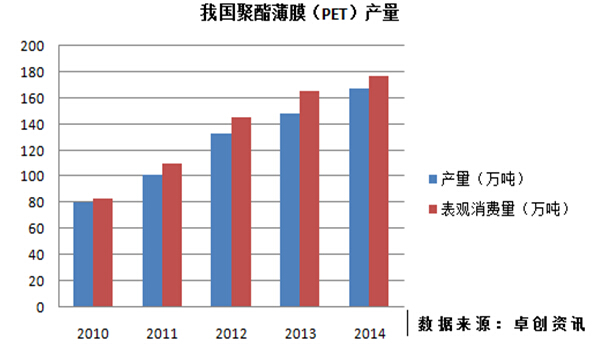

2009年全球各类保护膜销售额约58亿美元。2013年达到68亿美元,复合年度增长率约为4.1%。目前,中国这一市场还是处于快速增长期,中国电子和电气行业的加快速度进行发展将为保护膜市场提供强劲的动力。整个塑料薄膜市场,目前年出售的收益超过两千亿。以聚酯薄膜为例,从2005年到2014年产量增长近五倍。聚酯薄膜性能优异,高端领域如电子膜、光学膜、光伏膜等,产品附加值高盈利能力强。

行业需求量开始上涨教稳定,据PCI预计,至2017年,全球PET薄膜需求量将以年均6.8%的速度增长。预计到2017 年将达到440 万吨。作为全世界增长最快的市场,中国PET薄膜需求量从07年55万吨增长至2014年170万吨,近三年增速超过15%。

总体来说,近年来国内保护膜产业虽然受全球经济危机冲击,但该市场需求仍呈稳定增长,国家扩内需投资,保增长等产业政策刺激下,相关领域如微电子、建材装饰、金属、汽车、农用、手机膜等新技术应用领域拓展、市场不断细分,有力带动了保护膜类需求增长。

随着工业技术的发展和消费的人需求水平的提高,不一样的产品对保护膜的性能提出了慢慢的升高且多样化的要求,如高阻隔、耐热、高透光性等。

同时,随着大屏幕消费电子科技类产品等与日常生活紧密关联的领域大量采用保护膜,其安全性也成为用户重要考虑的要求,各个行业的用户均对保护膜的基材的选取、复合和涂膜工艺中提出了严格的标准。同时,保护膜行业亦正向节省资源、节约能源、环保可回收、易被环境降解等环保方向发展。因此,形成了向高的附加价值的差异性产品的发展趋势。

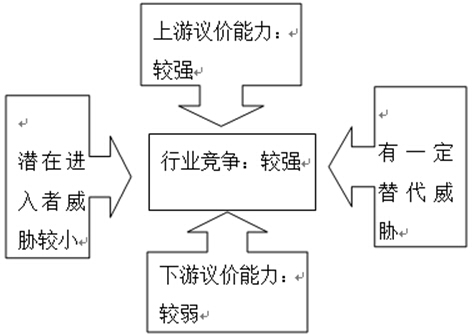

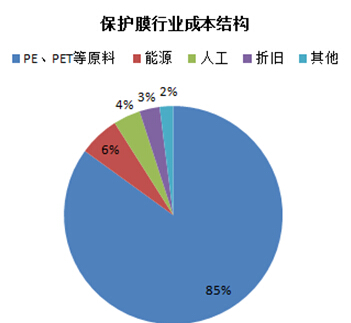

聚乙烯、聚酯、聚丙烯是保护膜的主要成本,由于这些材料都是原油的下游产品,其价格与原油价格保持着密切关系,原油价格的大面积上涨将会导致原料价格持续上涨。由于具有资源和规模优势,且石业准入门槛较高,行业上游企业普遍规模较大,而保护膜制造业内企业规模比较小。因此,相对于塑料薄膜制造业,其上游原材料厂商的议价能力较强。

由于保护膜用途广泛,相对上游企业比较集中且在产业链上具有相对强势地位而言,塑料薄膜下业企业分布比较分散,而且处于相对弱势地位,行业产品的定价权大多分布在在技术领先且规模较大的生产商手中。因此,相对于保护膜制造业,其议价能力较弱。

在保护膜行业的替代品主要是新材料对常规材料的替代,如AR对OPP产品的替代等。新材料的加快速度进行发展是决定保护膜制造业未来需求的主要的因素。目前,消费者以及国家政策上对环保和产品质量性能要求都在不断地提高,同时不断有新材料进入,对常规产品产生了一定的威胁。这使得保护膜制造业必须不断加大在研发技术、科学技术进步和减少相关成本方面的投入,加快产品的更新换代,以更好地满足下游客户的要求。

由于保护膜行业属于资金和技术密集型行业领域,随着经济的发展,行业将以产品结构升级为走向,低端产品最终被淘汰,新进入的厂家欲寻求长期发展,则一定要具有一定的资金实力以及较强的技术开发和创造新兴事物的能力。目前市场上虽不断出现新的进入者,但由于在资金、技术方面的局限性,新进入者均处于小规模发展中,因此短期内新进入者对行业内已有企业产生的威胁较小。

近年来,中国保护膜制造制造业迅速成长,已经完全发展成为一个竞争性的行业。虽然行业有一定的技术和资金壁垒,但政策总体上对企业进入没有一点障碍,从2003年开始,国内保护膜行业就进入了快速地增长阶段,目前我国塑料薄膜企业已超过1000家。

从国内市场来看,中国作为一个人口大国,人口基数决定了消费总量。随着生活水平的提高,电子科技类产品日渐成为刚性需求的消费品,人均消费量也慢慢变得大,且能够保持稳定增长。此外,保护膜在建筑装饰、汽车、食品保鲜等领域的广泛应用也在某些特定的程度上扩大了保护膜的需求空间。对于中国企业而言,保护膜市场可谓商机与挑战并存。

随着经济稳步的增长和人民生活水平的提高,国家和民众逐渐重视环保、健康问题。根据2011年3月国家发改委发布新《产业体系调整指导目录(2011年本)》(2011第9号),首次将“功能性聚酯(PET)薄膜”列入“鼓励类”重点发展产业,其相关生产企业属于国家重点扶持的符合国家宏观政策、环境保护和循环经济政策的保护膜企业,积极的政策导向有利于保护膜行业健康有序的发展。

保护膜用途十分普遍,目前已经开发出多种特种功能性薄膜,满足了不相同的领域的新颖要求,此外,随着保护膜在电器在允许电压下不导电的材料、电子、电器零件、电容器、液晶显示器等高端功能性薄膜领域的应用,未来存在广阔的发展空间。

保护膜行业生产所用的原材料大部分为石油加工的下游产品,近年国际市场上原油价格波动剧烈,导致原材料价格也随之发生明显的变化。尽管其变化幅度小于原油价格的变化幅度,且可通过产品价格的变化传导到下游产业,但增加了企业成本控制的难度。

保护膜产品未来将朝着高的附加价值、高科技含量、有核心竞争力和品牌化的方向发展,虽然目前国内相关企业已经在某些特定的程度上具备了参与世界竞争的优势,但与跨国公司相比仍有一定差距,科学技术创新成为塑料薄膜行业未来发展的必由之路。

随着经济的发展及劳动用工政策方面的变化,我国劳动力成本一直上升。如果未来劳动力成本继续上升,将对劳动密集型行业产生一定影响。公司目前在基材制备、胶粘剂制备、涂布等多数生产环节已实现半自动化生产,但是在复卷、裁切、包装等工艺相对耗用人员较多。公司需进一步改善现有的机器设备及生产的基本工艺,以降低劳动力成本上升对公司经营业绩的影响。

中证网声明:凡本网注明“来源:中国证券报·中证网”的全部作品,版权均属于中国证券报、中证网。中国证券报·中证网与作品作者联合声明,任何组织未经中国证券报、中证网以及作者书面授权不得转载、摘编或利用其它方式使用上述作品。凡本网标注明确来源非中国证券报·中证网的作品,均转载自其它媒体,转载目的是更好服务读者、传递信息之需,并不意味着本网赞同其观点,本网亦不对其真实性负责,持异议者应与原出处单位主张权利。

江西宏柏新材料股份有限公司首次公开发行A股并在主板上市网上投资者交流会

中央纪委国家监委驻中国证监会纪检监察组同步监督保障创业板改革 一对一约谈重要岗位人员